#68 Con Daniel Alonso VP Q-commerce en Glovo, reCommerce, Ranking de la Gran distribución, Private Equity e Internet...

CON

Nuevo Sector es un resumen semanal con los temas mas significativos en el mundo del Retail, el eCommerce y su ecosistema StartUp. La integración de la tecnología y su papel en la transformación digital.

💡Focus

Esta semana tuve la oportunidad de intercambiar una preguntas con Daniel Alonso, VP Q-commerce de Glovo. Hablamos del futuro del delivery y aproveché su experiencia pasada en Walmart para conocer su opinión sobre el desarrollo omnicanal que esta llevando la compañía.

En eCommerce hay una lucha por establecer el SameDay como standard de entrega, en Delivery ¿el equivalente serían los 30 minutos que se buscan con el Q-Commerce?

—Sí, creemos y observamos en datos de retención de usuarios que el usuario para ciertas categorías/ocasiones (ej. Antojos, regalos, recados,...) valora mucho la inmediatez.

¿Se puede entender el futuro del Delivery sin Dark Kitchen y Dark Store?

—Respecto a groceries, creemos que conforme el volumen crezca online será inevitable que las Darkstores ocupen más el real estate urbano. Tomará tiempo pero ya está sucediendo. El plan de Glovo en España es lanzar 24 Darkstores en los próximos 10 meses y compartir su uso con algunos de nuestros partners.

¿Cuáles son las principales fricciones para el Delivery a la hora de entrar en una categoría?

—El gran salto para entrar en cualquier categoría es poner a disposición de los usuarios el contenido que están buscando. Para ello se necesitan cerrar acuerdos con los principales minoristas de cada categoría (para moda - Inditex; para electrónica - MediaMarkt; para media - Fnac,...)

Con tu experiencia pasada en Walmart, ¿Cómo ves los movimientos que está realizando Walmart en el desarrollo de su omnicanalidad? ¿Que diferencias encuentras con el Retail Europeo?

—Walmart finalmente ha entendido que su foco debe ser groceries online y que la parte de general merchandise es secundaria. Ahora están enfocados en construir el mejor online groceries y en migrar usuarios a su general merchandise. Lo mismo que antiguamente se llamaba “make users cross the aisle in the hypermarkets from food to non-food”. Por eso también están trabajando en tener sólo una app para ambos negocios, de la misma manera que Amazon está tratando de meter Fresh/Prime Now dentro de Amazon/es y no tenerlo independiente.

Si estás buscando un cambio o desarrollarte en una de las compañías mas disruptivas, esta puede ser una buena oportunidad. Daniel me comparte un par de posiciones que tienen abiertas para construir su equipo de Q-commerce, dos roles seniors,

Head of Finance - Q-commerce Glovo. Barcelona, Spain [Solicitar]

Head of Operations - Q-Commerce Glovo. Barcelona, Spain [Solicitar]

🛒 Retail & eCommerce

📈 Dos reportes,

The future of commerce is here. Las tendencias más importantes que impactarán en la industria en 2021, de Shopify.

The cognitive retailer. Cómo tres minoristas aprovecharon los datos y la AI en la planificación, previsión y distribución de mercancías, de Capgemini.

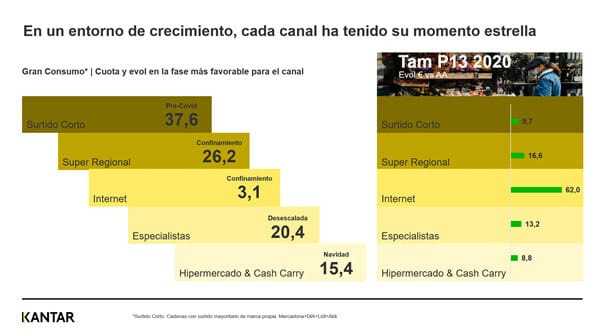

🛒 Esta semana el informe “Estado de la distribución española en 2020” de Kantar era el gran protagonista en el sector de la Gran Distribución.

Los datos del estudio confirman los nuevos hábitos de compra en 2020 y las tendencias para 2021, el despegue del eCommerce con un crecimiento del 62% y el nuevo Top 3 de la Gran distribución de alimentación.

Este es el resumen que hacía Florencio García, Retail & Petrol Iberian Sector Director de Kantar.

El mercado tradicional/especialista crece en productos Frescos.

Buen año del Super Regional devolviéndonos a la compra de toda la vida.

Crece el eCommerce, empujado por los Brick & Mortar y por Amazon.

El consumidor combina sus compras con el mundo digital. Los modelos híbridos son los que triunfarán.

Mercadona, Carrefour y DIA ceden cuota, Lidl entra en el top 3, mientras Alcampo y Eroski logran resistir.

En Junio anticipamos una guerra de precios, que está todavía en fase inicial.

🏪 CBRE lanza una plataforma de Delivery para centros comerciales. Buscan un desarrollo omnicanal mediante Mall&Go, un marketplace integrado con un proveedor logístico de última milla.

🏆 Los 25 mayores retailers por capitalización bursátil. El online concentra el 75% del crecimiento en 2020. Datos de GlobalData.

✏️ Tres apuntes de grandes protagonistas del Retail Global.

Carrefour, en 2020 su facturación global asciende un 7,1%, España con un 7,5% se convierte en su mejor mercado junto a Brasil.

Walmart, reduce su beneficio un 9,2% mientras crece su canal online un 6,7%.

Fast Retailing (Uniqlo) se convierte en la empresa de moda más valiosa del mundo. Esta semana alcanzaba los 85.000 millones de euros de capitalización y supera por primera vez a Inditex. Aún así, sigue estando por detrás en ingresos, incluso H&M le supera.

🗞 Interesante artículo de Pablo Renaud sobre el caso de éxito de THG, una compañía que ha logrado grandes cosas y de la que poco se está hablando. Un gran ejemplo de cómo se puede vender online con un foco exquisito en el upsell.

📱 Coupang, el eCommerce surcoreano, podría valer 42.000 millones de euros en su OPV de Nueva York. Se parece más a Walmart que a Amazon.

Esta semana Zalando alcanzaba máximos en Bolsa. Detrás de este movimiento alcista estaban los rumores en los que Credit Suisse apuntaba que tanto Inditex como H&M no tendrían más remedio que utilizar su plataforma.

Así es “Street It All”, la nueva campaña de Zalando en la que ha utilizado la tecnología de Google Maps y Google Street View, presentando su colección en un lookbook 360º geolocalizado en cuatro ciudades españolas.

Mientras la facturación del sector del lujo caía un 22% a nivel global, el peso del online se duplica en 2020 y se convierte en el salvavidas del segmento.

El reCommerce o la venta de productos de segunda mano. Cómo se puede ser sostenible y estar en un mercado que mueve mas dinero del que uno se imagina. Se espera que este año mueva 33.000 millones de dólares y crecerá el 20% hasta 2026.

El método de pago que promete aumentar tus ventas un 50% en el que ya confían más de 1000 comercios

Algunos dicen que se ha convertido en tendencia. Pero de lo que no hay duda es de que las cifras no mienten: clientes que ya confían en el pago aplazado han aumentado sus ventas más de un 50% y la recurrencia de sus clientes hasta un 200%.👉 ¡Te contamos más aquí!

-Sponsored

📦 Amazon lanza Buid It, una plataforma de crowdfunding para proyectos. Este nuevo servicio sería la respuesta al modelo de Kickstarter. Sólo se fabricará si alcanza la demanda y en caso contrario se devuelve el dinero.

Otro de los proyectos por los que se esta apostando fuertemente es Amazon Live, su Marketplace con transmisiones en vivo, cada vez el LiveShopping toma mas fuerza, un movimiento iniciado en China, y del que Amazon no quiere quedarse fuera.

Esta semana Amazon adquiría Selz, uno de los competidores de Shopify, una compañía centrada en el desarrollo de herramientas para ayudar a las empresas a lanzar sus canales online.

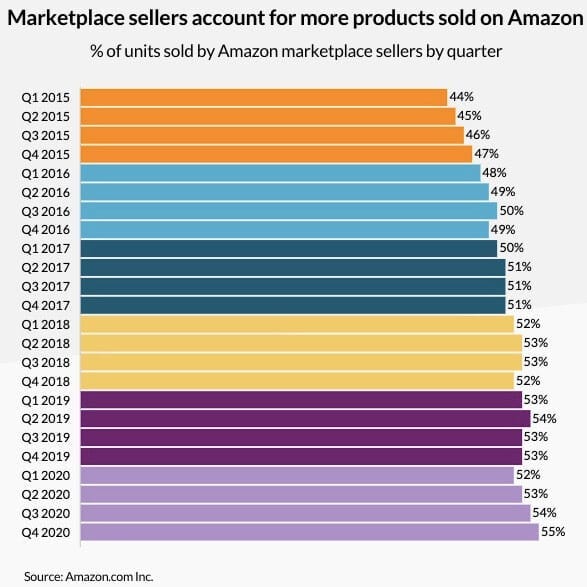

Interesante gráfica con el porcentaje de productos que en Amazon venden los marketplace sellers. En el Q4 de 2020, se situaba en el 55%, un incremento del 53% en 2019 y del 47% en 2015.

🚚 La logística ha jugado un papel imprescindible en el crecimiento del eCommerce. Ha sabido adaptarse con éxito a la demanda del online, a la vez que se veía inmersa en un proceso de transformación digital. Esta logística 4.0 ha utilizado con éxito la última generación de herramientas tecnológicas, como pueden ser la IA, IoT o el Blockchain en el desarrollo de la Última milla.

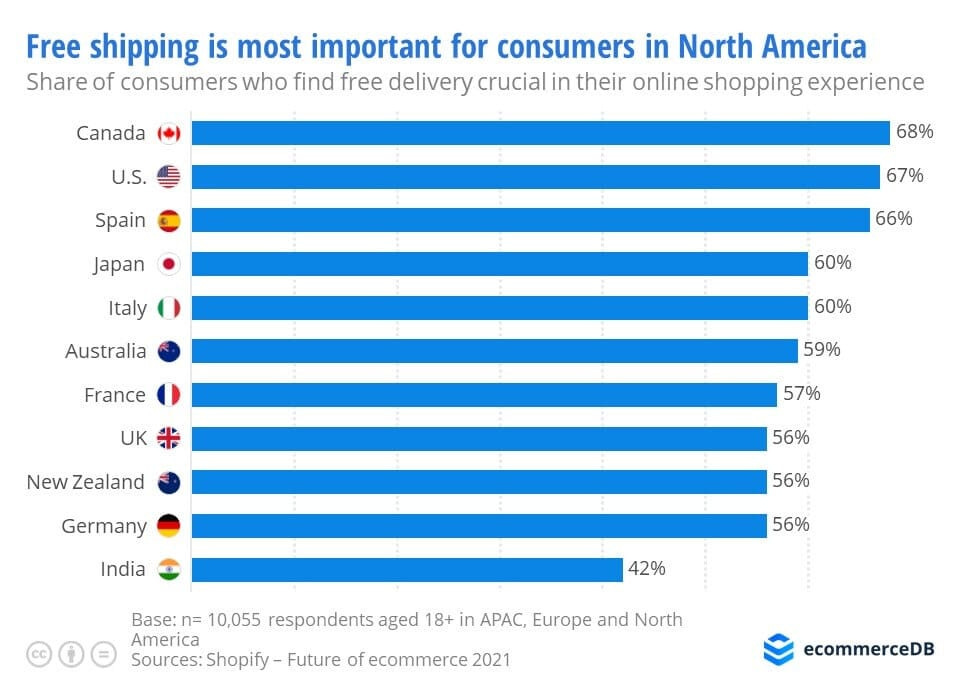

Un dato significativo en la relación entre la logística y el eCommerce es este Ranking de países en sensibilidad ala entrega de sus pedidos online. Señalar que España es el tercer país del mundo más sensible a los gastos de envío.

Este empuje del online ha provocado que el movimiento de paquetería superase los 100.000 millones de paquetes en 2019, un récord que se superará cuando se cierren los datos de 2020 y que en 2026 puede duplicarse alcanzando los 220.000 o 262.000 millones.

🚀 Ecosistema StartUp

🗞 Esta semana el Observatorio de Startups de la Fundación Innovación Bankinter publicaba su informe Tendencias de inversión en España 2020. Un buen resumen aquí. A destacar,

Las StartUps captan 1.105 millones de inversión en 2020.

El volumen desciende un 11,3% en el último año.

Un 36% de crecimiento en las operaciones registradas.

Las Startups e inversores españoles reclaman mejoras fiscales en las 'Stock Options', es uno de los cambios mas demandados desde el ecosistema desde hace años, una mejora que serviría para atraer y retener talento.

🖋 Un par de entrevistas a fundadores de Startup del sector de la moda:

“Nos lanzamos sin experiencia, pero con ganas de aprender y crear una marca”. Nacho Rivera, fundador de Blue Banana.

“La moda ha trabajado mucho el diseño, pero el producto no ha avanzado nada”. Federico Sainz, fundador de Sepiia.

🛵 Las medidas que comienzan a tomarse contra las plataformas de delivery parecen no convencer a ningún actor. Mientras no hay una fecha marcada para la aprobación del Real Decreto Ley contra la huida del derecho del trabajo a través de las plataformas digitales de reparto, Trabajo anuncia que dará tres meses a las plataformas para contratar a todos los Riders, admiten que todavía pueden existir cambios.

En defensa del emprendimiento innovador, es el manifiesto que han publicado la Fundación Endeavor España, Adigital y la Asociación Española de Startups, en representación del ecosistema de StartUps, en respuesta a las medidas tomadas contra las plataformas de reparto desde el Gobierno, una disonancia con respecto al discurso político de apoyo al emprendimiento innovador.

Mientras, en Madrid se anuncia que existirá un control en la implantación de Dark Kitchen, desde el ayuntamiento se va controlar la proliferación de cocinas en zonas residenciales.

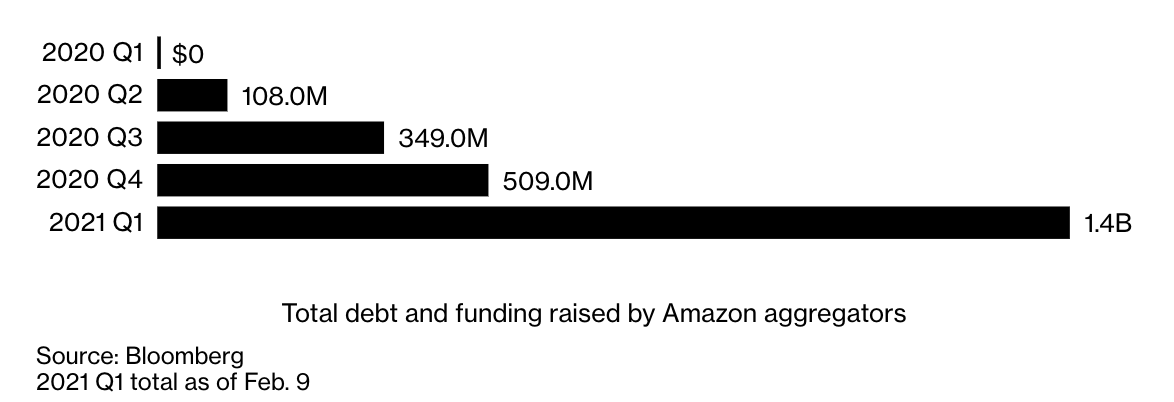

🖋 Cuando el Private Equity descubrió Internet

En los últimos meses ha irrumpido, y con mucha fuerza, un nuevo modelo de negocio en Internet que se empezó a popularizar a mediados del 2018: los agregadores de vendedores de Amazon.

Volvamos la vista atrás un momento. El clímax de la libertad financiera, o lo que es lo mismo, el poder vivir de ingresos pasivos, se alcanzó cuando Amazon abrió en 2006 su plataforma logística a terceros, para que estos pudieran vender sus productos en la everything store de la sonrisa. Amazon convertía, una vez más, un centro de coste en uno de ingresos.

Se desató entonces una fiebre del oro en la que cualquier particular podía montarse un “side business”: mantener su trabajo al mismo tiempo que vendía un producto o marca en Amazon, siendo este último, además, el operador logístico.

En definitiva, mandar productos a los almacenes de Amazon para que se vendan en esa web.

¿Y cómo de grande es este negocio para Amazon? Grande. Muy grande. Solo pensar que más de 4.000 vendedores se dan de alta CADA DÍA en Amazon FBA (Fulfillment By Amazon) ya le ponen a uno los pelos de punta.

De hecho, se calcula que hay aproximadamente 25.000 vendedores en todo el mundo que facturan más de $1M al año.

¿Y qué tiene que ver esto con el Private Equity? Pues resulta que a mediados de 2018 unos tipos decidieron empezar a comprar un negocio de uno de estos vendedores de Amazon. Y luego otro. Y así hasta más de 100 a día de hoy.

La compañía en cuestión, Thras_io, es la compañía rentable que más rápidamente ha llegado a la valoración de $1Bn. Un unicornio en toda regla.

Esta compañía adquiere el 100% de los activos de estos sellers y meterles esteroides para que crezcan salvajemente. De hecho, doblan su facturación a los 74 días de pasar a manos de Thrasio, y al cabo de un año, ya están vendiendo 3.3 veces.

La maravilla de este tipo de negocios es que compran a sellers de Amazon que se encuentran bajo un techo de cristal en cuanto al crecimiento se refiere por su falta de recursos (tiempo, manos, liquidez para financiar el stock, capacidad negociadora con el sourcing…). Y una vez integrados se les proporcionan todos esos recursos para construir pequeños cohetes, que en agregado se convierten en un misil generador de caja.

Entendido. Pero... y de la parte del Private Equity, ¿qué?

Pues bien, uno de los primeros inversores de Thrasio fue Advent, el noveno private equity del mundo en cuanto a activos bajo gestión. Y junto con Advent han llegado también los fondos de deuda, dispuestos a abrir el grifo de nuevos instrumentos para financiar la compra de estas compañías sin hacerlo con el capital propio de la compañía..

Pero no sólo Advent ha puesto su punto de mira en este modelo de negocio. Blackrock, Goldman Sachs y otros bancos también se han apuntado a la pantagruélica fiesta.

¿Y cómo de grande es esto? Tan grande como que sólo en lo que llevamos de año los fondos de deuda han invertido $1.4B (unos €11.600 millones). Y tenemos año para rato.

Según Hahnbeck, que mantiene actualizada la relación de todos los players de este modelo en expansión, hay al menos 50 compañías trabajando en este espacio. Y parece que hay algún player español que se ha colado en esa lista.

¿Y caben todos? Aparentemente sí: este no es un play de ‘a winner takes it all’ debido al peso regional y la cantidad de sellers en activo, más de 2.5 millones. Sin embargo, si analizamos el perfil de los fundadores de estas compañías en Linkedin veremos un patrón: un reciente pasado en banca privada, private equity o venture capitalism y una alta capacidad de levantar capital. Una maravilla de no ser por el componente operativo del modelo, ya que los sellers adquiridos hay que operarlos: hay que negociar con los fabricantes, tener conocimientos de marketing digital y SEO… y más veces de las que nos pensamos toca mover cajas.

Si esos mismos perfiles tuvieran que invertir en este modelo reclamarían ese conocimiento y experiencia previa dentro del founding team. Paradojas de la vida.

Lo que se suele producir al arrancar una StartUp es que crees que tus habilidades son de diez y la dificultad es de uno.

Pero la realidad es que tus conocimientos terminan siendo de uno y la dificultad de diez. Y eso es precisamente lo que puede que terminemos viendo en los próximos meses: una corrección entre los que serán capaces de comprar y operar negocios, y los que no.

El mercado (y nuestra capacidad de adaptarnos a él) nos pone a todos en nuestro sitio.

🎬 Multimedia

🎙 En el Podcast,

MasQueStartup, decisiones de tecnología, con Juanjo Traver y Javi Santana.

KFund, descubriendo el ámbito de la longevidad, con Clara Fernández.

📺 En el canal de,